Ofrecemos además el Score de Riesgo de individuos y empresas, el indicador de Nivel Socio Económico para Individuos, el nivel de compromisos financieros mensuales, la posibilidad de realizar consultas masivas y aplicar múltiples Criterios de Aceptación que le posibilitan unificar y automatizar sus reglas de decisión.

Con nuestra APP desde su Celular y/o a través de nuestra Página Web, usted podrá controlar las gestiones, recepción y envió de información e incluso comprar y abonar el servicio de Codene a través de Mercado Pago.

Su uso es muy sencillo y de increíble utilidad: en las dos opciones APP o Página Web. Una vez "Auto Registrado" se crea el perfil con una cuenta de correo electrónico para la recepción del código de registro, y en unos segundos se conectan con la "Base Codene BCC", solo accediendo con el usuario y clave.

De este modo, permite controlar todo el movimiento de cheques, alta y bajas, informar rechazados, robados/extraviados informar cuentas cerradas. Además Ud. puede Comprar informe MI CODENE, CODENE DE TERCEROS y adherirte Gratis a ALERTA CODENE desde un mismo sitio.

Las comunicaciones viajan cifradas con nivel de seguridad de 256 bits, la misma tecnología que usan los bancos más avanzados. También se garantiza el anonimato, ya que una vez registrado y funcionando solo necesitas un correo electrónico. Una vez dentro, todo está gestionado por un algoritmo y no por humanos. Nadie tiene acceso a los movimientos de un usuario. Además del celular, podés verificar en nuestra página web con el mismo usuario y contraseña.

Uno de sus puntos importantes es que permite ver las actualizaciones en tiempo real, recibir alertas de cheques, robados, extraviado o cuentas cerradas, a través de correo electrónico o a un teléfono móvil. Todo con una interfaz sencilla, atractiva y muy usable.

El paradigma de su eficacia es el conocimiento del estado de cuenta del emisor de cheque en menos de un minuto. La identidad del usuario se verifica en línea por lo que no se necesita ningún tipo de documentación impresa. Los usuarios del sistema no se conocen entre si.

Para mejorar su control, ofrecemos transparencia y el control de las cuentas a través de notificaciones en todos los movimientos del cambio del estado de las Cuentas.

Lo que hay que saber

Todo Sobre Cheques

Lo más importante a la hora de recibir un cheque es que tengas en cuenta la fecha, la firma del emisor y el importe en números y letras. Cuando el que emite un cheque es una Empresa, hay que tener en cuenta si los firmantes son más de uno. Esta acción se llama Firma conjunto o firma indistinta y pueden firmar dos, tres o más personas.

Codene S.A. y nuestro nuevo servicio BCC “Base cerrada de Cheques” creado con el objetivo de suministrar una base sobre cheques en general e información crediticia de personas físicas y jurídicas de nuestra propia base.

Nuestra Base Cerrada de Cheques - BCC le permite a Ud. verificar los antecedentes del cheque y de su emisor con el fin de aceptarlo o rechazarlo como medio de pago. El sistema en línea le permite verificar la situación presente de un cheque y del emisor o emisores: Personas físicas o jurídicas al momento de su recepción.

De este modo se puede disminuir el riesgo y prevenir un fraude debido a una suplantación de identidad o la aceptación de cheques de personas con problemas crediticios.

La información del estado del cheque y de la cuenta corriente es extraída al instante por nuestros asociados a BCC, Base Cerrada de Cheques. Usted obtendrá una respuesta inmediata y esta dependerá de si la cuenta corriente está en condiciones y podrá conocer el comportamiento comercial del emisor del cheque o los cheques.

A continuación le mostramos varias reglas de decisión que pueden ser evaluadas y definidas por usted mismo:

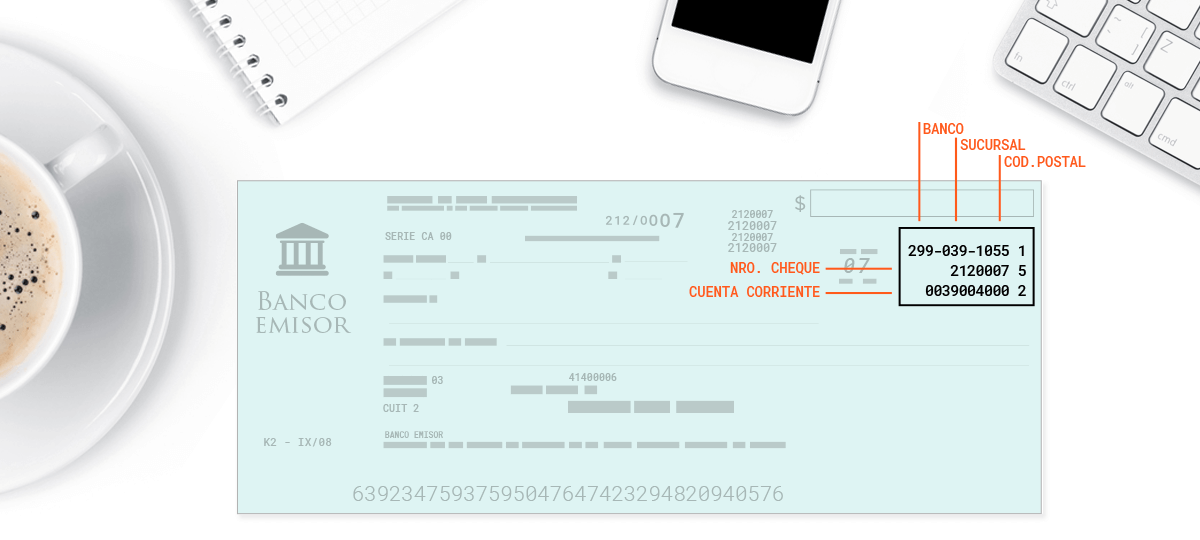

La información para consulta, inicia con la carga de los datos del cheque. En este caso la lectura de estos datos se puede realizar solamente cargando la información que posee el cheque.

Una vez que tenga el cheque en mano, comience la carga del mismo por el margen derecho:

- Número de Banco Casa Matriz

- Número de sucursal

- Código postal

- Número de cheque

- Número de cuenta

- Importe $

- Fecha de presentación (Cobro)

- Una vez completado esos datos Clic >Buscar Cuenta

- Titulares de la Cuenta Bancaria

- Si el espacio está en Blanco, deberá cargar el Número de DNI, CUIL o CUIT de cada titular de la cuenta, luego deberá darle clic en Buscar

- Por Ultimo Aceptar y Cancelar

- Se desplegará la página donde está toda la información requerida, puede volver a otra consulta y/o imprimir el reporte.

El gráfico más arriba, permitirá identificar básicamente los datos a ingresar

- Banco

- Sucursal

- Código Postal

- Nro. de cheque

- Cuenta corriente

- Monto del cheque.

- Fecha de Pago

En el caso que ya tengamos registro de la cuenta y quien/es son los titulares se emitirá un informe por cada titular de la cuenta, en caso que no se tenga registro se deberá agregar a esta información el titular/es mediante CUIT/CUIL.

En cuanto a la titularidad, la misma podrá ser de una o más personas.

Se debe tener en cuenta que todos los datos informados serán estrictamente obligatorios.

El usuario tendrá la opción de registrarse desde el sitio web o bien desde la aplicación celular (auto-registrado).

01. Inicio de Sesión

Este proceso permitirá autenticar la identidad del usuario para otorgar o no el acceso a las funciones del sistema. En el inicio de sesión los usuarios que sean personas físicas deberán informar DNI, Sexo y contraseña. En el caso de las personas jurídicas, estas deberán informar CUIT y contraseña.02. ¿Cómo recupero mi contraseña de usuario de acceso a Codene BCC?

Esta opción le permitirá al usuario recuperar su contraseña en el caso de olvido de la misma. En este paso el usuario deberá informar sus datos para que se pueda validar su identidad. Estos datos serán: Sexo, DNI y fecha de nacimiento. En el próximo paso el sistema le enviará un mail al usuario con las instrucciones para completar el recupero de la contraseña.Los usuarios (Alta Codene o Auto-registrados) podrán denunciar cheques robados o extraviados. En el caso de que los cheques existan en la BCC, los mismos cambiarán su estado a “Robado” o “Extraviado” según corresponda. en caso contrario serán dados de alta en el estado correspondiente.

Se enviarán notificaciones de cheques robados/extraviados a todos los usuarios auto-registrados o cualquiera Persona Física o Jurídica que solicite este servicio

El envió es por e-mail, estas notificaciones no tendrá costo para cualquiera de los denunciantes.

Las notificaciones pueden recepcionarse en cualquier equipo que use correo electrónico PC, Ipoi, Laptops, Notebooks, Netbooks, Tablet incluido los celulares.

Se enviará un solo mensaje aunque exista más de un cheque robado o extraviado para informar.

Los usuarios auto-registrados, sean estos gratuitos o pagos, podrán realizar denuncias de cheques robados o extraviados. Cheques confeccionados y/o chequeras en blanco.

La información a cargar será la siguiente: sencilla y simple

- Banco

- Sucursal

- Nro. de cheque desde;

- Nro. de cheque hasta;

- Número de cuenta

- Importe de pago (si se posee);

- Fecha de pago (si se posee);

- Tipo de denuncia / robo o extravío.

Una vez informado los puntos anteriores, se creará un registro por cada cheque donde se informará como estado si está “robado” o “extraviado”.

Cheque común: El cheque común solo admite un endoso, más el endoso final del depositante. Por lo tanto puede figurar hasta dos firmas (y sus respectivos datos) al dorso del cheque. Es importante saber que tiene un vencimiento de 30 días corridos desde su fecha de libramiento, por ejemplo si recibo el cheque hoy, tengo que contar 30 días corridos a partir del libramiento.

Al portador: Se denomina “cheque al portador” al cheque que no tiene especificado un beneficiario y, por lo tanto, puede ser cobrado por cualquiera que lo tenga en su poder. Esto significa que el espacio en donde debe especificarse quién cobrará el cheque no se completa. Por lo tanto el cheque puede ser cedido sin tener que endosarlo siempre y cuando esté dentro de la fecha de cobranza.

A la orden: En estos cheques que contienen la leyenda "A la orden", poseen en nombre de un beneficiario (Ej: Jose Fernandez). El beneficiario del cheque puede cobrarlo o transferirlo a otra persona mediante el endoso.

No a la orden: En un cheque no a la orden figura un beneficiario y éste deberá firmarlo al dorso para cobrarlo o depositarlo. Este cheque no puede endosarse para transferirse, sólo puede cobrarlo ese único beneficiario.

Cruzado: Un cheque es cruzado cuando lleva dos líneas paralelas en el extremo superior izquierdo y solo se pueden cobrar mediante deposito en la cuenta bancaria del beneficiario.

Cheque certificado: es un cheque del titular de la cuenta y se denomina así porque el banco emisor junto con el titular de la cuenta corriente entrega una fórmula que garantiza la existencia de los fondos en la cuenta del librador para saldar el cheque por un plazo de cinco días hábiles.

Cheque diferido: En el caso del cheque diferido se puede endosar dos veces, más el endoso final del depositante. Esto significa que puede haber hasta tres firmantes en el dorso del cheque. Cuando la cantidad de endosos exceda la admitida, los Cheques presentados al cobro serán rechazados por la causal “Otros motivos”.

Cheques Contínuos: Estos cheques se imprimen en formularios continuos para ser emitidos automáticamente desde los sistemas propios de su empresa. De esa manera obtiene una mayor agilidad operativa.

Se denomina “cheque al portador” al cheque que no tiene especificado un beneficiario y, por lo tanto, puede ser cobrado por cualquiera que lo tenga en su poder. Esto significa que el espacio en donde debe especificarse quién cobrará el cheque no se completa. Por lo tanto el cheque puede ser cedido sin tener que endosarlo siempre y cuando esté dentro de la fecha de cobranza. Para sintetizar, con este documento el titular de la cuenta solicita a la institución bancaria que libre un pago a la orden de quien tenga el cheque en sus manos, motivo por el cual se le da el nombre “al portador”.

Es muy importante que en caso de recibir un cheque al portador se tenga mucho cuidado, ya que en caso de pérdida o robo no hay forma de hacer ningún reclamo.

Si bien a primera vista el cheque al portador parecería que podría ser utilizado para fraudes, en realidad es muy útil para algunas empresas que realizan pagos con este medio. Adicionalmente, su endoso se hace con la entrega, así que una persona que recibe un cheque al portador se lo puede traspasar a otra sin llenar ningún espacio ni endosarlo formalmente para que lo cobre. El monto máximo de pago por ventanilla es de $ 50.000.-

“Recuerde Recuperar los cheques rechazados, serán de vital importancia para eliminarlos de las bases de datos”.

Si bien el BCRA recibe el informe del rechazo, en ocasiones los bancos no informan el pago de los cheques. Es por eso que siguen figurando como “actuales cheques rechazados”

En esta ocasión les traemos los tips a saber, sobre en que casos se pueden eliminar o rectificar las menciones negativas sobre cheques rechazados, tanto en la base de datos del Banco Central BCRA, como en cualquier otra base de datos de informes.

Los cheques rechazados podrán ser eliminados o rectificados de las bases en los siguientes supuestos:

“Los cheques rechazados que aparecen en el informe del BCRA se pueden eliminar” Si los cheques rechazados se recuperan y se pagan DENTRO de los primeros 15 días desde la fecha del rechazo, podrán ELIMINARSE DE INMEDIATO de las bases de datos. Si los cheques rechazados se recuperan y pagan ENTRE el día 16 y el día 30 desde la fecha del rechazo, podrán ELIMINARSE luego de transcurrido 1 año contado a partir de la fecha de la cancelación. RECTIFICAR, de inmediato con copia del cheque recuperado y comprobante de pago. Si el o los cheques rechazados, se recuperan y se pagan PASADOS 30 días de la fecha del rechazo, podrán eliminarse a los 2 años contados desde la fecha de su cancelación definitiva. RECTIFICAR, de inmediato con copia del cheque recuperado y comprobante de pago Si han transcurrido 5 años contados desde la fecha del rechazo y NO han sido cancelados ni abonado multa.

Los cheques que se presenten al cobro o -en su caso- a la registración hasta el 31/12/17 inclusive, sólo podrán contener la cantidad de endosos que seguidamente se indican:

- Cheques comunes: hasta un endoso.

- Cheques de pago diferido: hasta 2 (dos) endosos.

Este debe completarse en la parte de atrás es obligatorio completar los siguientes datos para el caso de efectivizarlo en ventanilla: firma, Nombre y Apellido, tal cual como figura adelante, Agregar D.N.I. - C.U.I.L. - C.U.I.T. Domicilio y localidad.

En el caso de querer depositarlo en su cuenta lo que hay que hacer es completarlo atrás con su firma más el número de cuenta. Tener en cuenta que si no está a la orden suya sino a la de otra persona o Empresa que la otra persona o Empresa lo haya endosado antes de darte el cheque, de otra forma te sería devuelto. (Rechazado) (Falta del primer endoso)

El cheque extendido a favor de una persona determinada, que no posea la cláusula “no a la orden”, será transmisible por endoso.

También podrán ser transmitidos por endoso los cheques con la citada condición (“no a la orden”), en los casos de transferencias -primeras y sucesivas- cuando se extienda: A favor de una entidad financiera.

Para que un cheque sea válido, tiene que contener la siguiente información:

- La palabra "Cheque" en el documento.

- La fecha y el lugar de emisión.

- La fecha de pago, en los cheques de pago diferido.

- El número de cheque o de serie.

- El nombre del banco/sucursal y el lugar de pago.

- La orden de pago, expresada en letras y en números.

- La firma del librador o libradores.

- El número de la cuenta corriente.

- El nombre y el domicilio del titular.

- El número de CUIT, CUIL

- Y estar escrito con tinta negra.

No pueden cobrarse por ventanilla, salvo que se trate de cheques librados a favor de los titulares de las cuentas sobre las que se giren, o de valores a favor de terceros destinados al pago de sueldos y otras retribuciones de carácter habitual por importes que comprendan la nómina salarial en forma global. El banco debe identificar a la persona que presenta el cheque en ventanilla, inclusive si el cheque es librado al portador. Para ello debe requerir la presentación del Documento Nacional de Identidad.

- Cuando se deposita antes de la fecha establecida

- Por endoso irregular

- Por falta del primer endoso

- Por fecha adulterada

- Por no coincidir el importe de letra con números

- Defectos formales

- Falta de fondos

Por insuficiencia de fondos da lugar a una multa equivalente al 4% del valor del cheque rechazado con un mínimo de $ 100 y un máximo de $ 50.000. Este importe se reduce al 2% con un mínimo de $ 50 y un máximo de $ 25.000, cuando se cancele el cheque motivo de la sanción dentro de los 30 días corridos desde el rechazo.

El cheque rechazado por el banco este debe comunicarlo de inmediato al emisor y al Banco Central para su cómputo y -en los casos que corresponda- posterior inclusión dentro de la Central de Cheques Rechazados

- Denominación de la entidad y de la sucursal en la que está abierta la cuenta

- Número y denominación de la cuenta

- Motivo de la denuncia; robo, extravió

- Tipo y número de los cheques afectados

- Nombres y apellidos completos de los denunciantes y tipo y número de documento que presentan.

- No dejar espacios delante de los importe en número ni en letras.

- No dejar espacios amplios entre las palabras ni los nombre escritos.

- Escribir el monto en letras y al terminar su escritura trazar una línea invalidando el renglón, para evitar fraudes.

- Es preferible integrar los espacios a llenar por el titular con biromes/bolígrafos.

- Cuando se cruza el cheque para su depósito debe hacerse siempre en el cuerpo principal, no sobre la franja comercial y pasando por encima de algún impreso.

- Cuando confeccione un cheque de $ 1.000 recuerde anteponer en letra “un mil” para evitar alguna adulteración y que el texto este correctamente escrito.

- Registrar, en la entidad bancaria, todos los modelos de firma que utilice para firmar los cheques.

- Recordar modificar su registro de firma si realiza cambios en ella.

- Es importante que ante la pérdida/sustracción de un cheque recuerde siempre realizar la denuncia y notificar al banco ese hecho, incluyendo denuncia policial.

- Asegúrese de contar con el saldo disponible de su cuenta para la fecha de débito del cheque emitido.

- Infórmese acerca de los gastos y tasa del descubierto. Mantenga su acuerdo de giro en descubierto vigente y actualizado en la medida que lo necesite.

Como primera medida, el portador debe dar aviso de la falta de pago al último endosante (si es un cheque endosado) o al librador. El reclamo debe hacerse con una intimación fehaciente (Carta Documento o Telegrama) dentro de los días hábiles bancarios inmediatos a la notificación de rechazo del cheque.

Dicho aviso les brinda a los obligados cambiarios la posibilidad de subsanar el inconveniente mediante el pago del cheque, a fin de evitarse las consecuencias de una multa y, posteriormente, un reclamo judicial. En estos casos, se utiliza el protesto del cheque por falta de pago.

Hay que tener en cuenta que de aceptar el pago en cuotas, el poseedor del cheque debe entregárselo una vez abonada la totalidad del monto. deberá hacerle un recibo, por la cancelación diferida, esto es, en razón de haber librado un cheque sin fondos. Esto es a modo de precaución porque el cheque es el único título que tenemos que certifica la falta de pago y con la que podemos iniciar las acciones legales.

Llegado el caso de que no tengamos un arreglo con el emisor del cheque, el portador de la orden de pago tiene derecho de iniciar acción judicial contra titular / titulares o contra todos endosantes, sin limitaciones respecto del orden en que firmaron el título o de la calidad de cada uno de los firmantes.

Esto se debe a que la ley establece la responsabilidad solidaria tanto del librador como de los endosantes, con lo cual cada uno de los demandados debe responder por el total del importe del cheque, los intereses y los gastos ocasionados. También hay que tener en cuenta que si queremos iniciar acciones legales, de acuerdo al artículo 61 la ley 24452, el plazo para iniciar cualquier instancia judicial contra librador y endosantes prescribe al año de vencido el término para el cobro (fallido) del cheque.

Discrepancia en la firma: Puede suceder que el motivo del rechazo sea la discrepancia entre la firma registrada en el banco y aquella que aparece rubricando el título. El banco tiene el deber imperativo de cumplir en forma previa al pago del cheque, el examen de la regularidad de la firma del documento, asegurándose además de la identidad del portador que posee el título y lo presenta a cobro.

Orden de no pago: En este caso el cheque no presenta problemas formales y está vigente, pero tiene bloqueados los fondos disponibles en la cuenta. El banco debe abstenerse de pagarlo y limitarse a protestarlo, dejando constancia en el instrumento de la instrucción recibido de su mandante, sin discriminar si la cuenta dispone o no de los fondos necesarios para su pago. Si el banco girado se negare a poner la constancia del rechazo o utilizare una fórmula no autorizada podrá ser demandado por los perjuicios que ocasionare.

Falta de fondos: cuando no hay dinero para cubrir el monto que indica el cheque. También esta causa se indica cuando la cuenta está cerrada y llega a cobrarse un cheque girado con anterioridad.

Por todo esto podemos concluir que un cheque protestado es a su vez un cheque rechazado. La constancia del rechazo deberá ser suscrita por persona autorizada. Igual constancia deberá anotarse cuando el cheque sea devuelto por una cámara compensadora. La falta de presentación del cheque o su presentación tardía perjudica la acción cambiaria.

Es un sistema de descuento de cheques en el mercado de capitales es una herramienta para buscar financiamiento a una muy buena tasa de interés. El mismo se basa en que quien tiene cheques a cobrar en un futuro (por un plazo máximo de 360 días) puede adelantar su cobro vendiéndolos en el mercado, mientras que quien posee fondos líquidos puede comprar estos cheques a cambio de atractivas tasas de interés futuras.

En sentido estricto, el cheque de pago diferido es una orden de pago librada a una fecha determinada, posterior a la de su libramiento, contra una entidad autorizada, en la cual el librador a la fecha de vencimiento debe tener fondos suficientes depositados a su orden en cuenta corriente o autorización para girar en descubierto. De esta forma, las empresas acceden a financiarse sin tener que presentar información pública sobre sus balances. “Por todas estas ventajas, los cheques de pago diferido son los principales instrumentos de financiamiento utilizado por las Pymes.

Con cláusula “no a la orden” ¿Qué recaudos debemos tener si recibimos un cheque a nombre de una empresa? Lo primero que tienes que ver que el cheque no tenga la cláusula “no a la orden”, pues si la tiene solo podrá depositarse en la cuenta de quién sea el beneficiario.

Sin cláusula no a la orden, Si el beneficiario es una empresa deberá depositarse en la cuenta de la misma. Por ejemplo, un cheque librado a Perez S.A. debe depositarse en una cuenta de Perez S.A. la empresa puede ceder dicho cheque mediante un endoso, deberá firmarlo en el dorso con los datos requeridos por un representante de la firma que cuente con la autorización en el banco para hacerlo. Deberán prestar especial atención quienes utilicen un nombre de fantasía pero su razón social es otra. El cheque debe estar dirigido a la razón social legal declarada en el Banco.

El cuentacorrentista debe concurrir a la entidad en la que tiene abierta la cuenta y requerir su cierre por escrito mediante nota por duplicado, conservando este último con sello y firma del receptor.

El Banco en caso de haber recibido la comunicación de cierre o suspensión del servicio de pago de cheques, dentro de los siguientes 5 días hábiles bancarios , debe informar la nómina de los cheques librados y aún no presentados al cobro con indicación de sus correspondientes importes, informar los anulados, y devolver a la entidad financiera todos los cheques no utilizados que conserve, dando la entidad recibo en el que constarán la numeración de tales fórmulas. Además, deberá mantener acreditados los fondos en una cuenta especial, por el importe correspondiente al total de los cheques comunes y de pago diferido (con fecha de vencimiento cumplida), aún no presentados al cobro y que conserven su validez legal.

Si. El límite es de un endoso para los cheques comunes y de dos para los cheques de pago diferido. Cuando la cantidad de endosos exceda la admitida, los cheques presentados al cobro serán rechazados por la causal “otros motivos”.

La firma insertada en el cheque al solo efecto de su cobro o depósito no constituye endoso, sirviendo a los fines de identificación del presentante y como recibo legal.

La pérdida o sustracción de cheques debe comunicarse inmediatamente en forma telefónica o por otro medio apropiado a la entidad financiera; y a Codene BCC, dicha comunicación debe ratificarse en el mismo día mediante una nota que contenga los siguientes datos mínimos:

- Denominación de la entidad y de la casa en la que está abierta la cuenta;

- Número y denominación de la cuenta;

- Motivo de la denuncia;

- Tipo y número de los documentos afectados;

- Nombres y apellidos completos de los denunciantes y tipo y número de documento que presentan.

Dentro de las cuarenta y ocho horas hábiles posteriores a la presentación de la nota debe agregarse el acta de la correspondiente denuncia policial (para los casos de pérdida del cheque) o penal (para los casos de sustracción o adulteración).

Cuando un cheque presentado al cobro fuera rechazado por existir "orden de no pagar" debe acreditarse la formulación de la pertinente denuncia ante el Juez competente mediante presentación de copia autenticada dentro del término de diez días corridos contados desde la fecha del rechazo. Cuando el cuentacorrentista no acredite la formulación de la denuncia judicial será informado al Banco Central, a los efectos de que cada rechazo sea incluido en la "Central de cheques rechazados" como cheque sin suficiente provisión de fondos.

La cuenta sueldo estará a nombre de cada trabajador dependiente de los empleadores comprendidos, de acuerdo con la información que estos suministren (como mínimo: Apellido y Nombre, CUIL y domicilio de cada trabajador).

El trabajador podrá designar a su cónyuge o conviviente o a un familiar directo como cotitular de la cuenta, para realizar movimientos de fondos admitidos y demás operaciones que autorice el titular.

El mantenimiento de estas cuentas no genera comisiones ni gastos de ninguna índole para el beneficiario.

La Central de Deudores es una base de datos que registra a las personas (humanas y jurídicas) que tengan deudas mayores a $500 con entidades financieras (en funcionamiento o en proceso de liquidación), empresas emisoras de tarjetas de crédito o fideicomisos financieros comprendidos en la Ley de Entidades Financieras. Esta información es enviada mensualmente por las entidades mencionadas al Banco Central.

¿Cómo se accede a la Central de Deudores?

Puede consultarse directamente en las entidades con las que se opera o a través de esta página institucional (ingresando su CUIT/CUIL/CDI).(Central de deudores)

¿Qué información brinda la Central de Deudores?

La Central de Deudores brinda información sobre el monto de la deuda (en miles de pesos), la entidad acreedora y la calificación otorgada. Para obtener más información sobre las categorías de clasificación haga click aquí.

¿Cómo corregir los errores en la Central de Deudores?

La Central de Deudores recoge la información que brindan las entidades financieras. Por lo tanto, para subsanar cualquier error se debe recurrir a la entidad acreedora que lo elevo como tal.

La información que suministramos a nuestros Clientes es para su uso directo y exclusivo. Los Clientes no podrán vender enajenar o publicar o de alguna otra forma distribuir datos que brinda nuestra Empresa, sin contar con nuestro consentimiento previo, excepto si lo requiere, una orden judicial.

La información revelada es confidencial entre Codene y el Cliente deben respetar el secreto profesional establecido en el artículo 156 del Código Penal.

Los Clientes pueden usar la información entregada por Codene para contar con un elemento más de evaluación para operaciones comerciales y/o crediticias, teniendo en cuenta que Codene S.A. reproduce datos suministrados por otras fuentes, no garantiza la actualidad, exactitud e integridad de la información.

Para eliminar un cheque o corregir, este debe estar en cartera, se supone que el error debe corregirse inmediatamente de su carga, una vez pasado a cheque pagado, no se podrá realizar esta acción.

Modo de hacerlo:

Ir al menú principal > Consulta de Cheques informados > Parametrizar la fecha & indicar en qué estado se encuentra el cheque, desde allí se puede “Editar” o “Eliminar” completamente, una vez realizado no hace falta guardar, la operación quedara concluida.

Ud. tiene la posibilidad, mediante un link, de acceder a la base de cheques denunciados del BCRA.

Acceder